Italia - Indrumar de afaceri

Material publicat de Ambasada Romaniei in Italia

1. POLITICA ECONOMICA

In ultimii 50 de ani, economia italiana a cunoscut o crestere remarcabila datorita unui efort antreprenorial sustinut, combinat cu o politica comerciala liberala. Politica economica din anii 90 a pus accent pe dezvoltarea sectorului privat ca motor al cresterii economice, initiindu-se un program masiv de privatizare a firmelor si bancilor de stat. Masurile luate pentru restabilirea unei politici fiscale incurajatoare, stabilitatea monedei si rata scazuta a dobanzilor, au permis Italiei sa adere la Uniunea Monetara Europeana si sa adopte moneda comuna, euro, in calitate de membru fondator, la 1 ianuarie 1999. Din acel moment, pana la sfarsitul anului 2001, tarile care au aderat la Uniunea Monetara Europeana au adoptat euro ca moneda virtuala pentru tranzactii si ca unitate de cont. Bancnotele euro circula de la 1 ianuarie 2002, inlocuind moneda nationala.

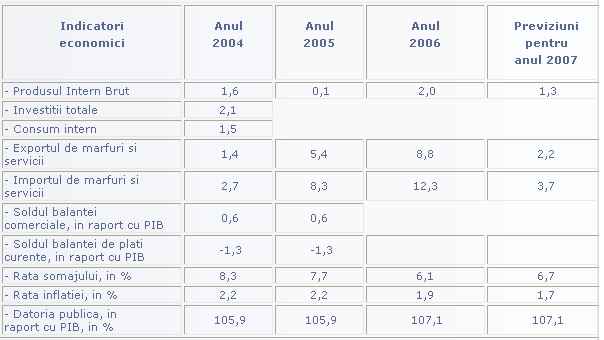

In 2001, economia Italiei nu a reusit sa evite recesiunea care au cunoscut-o toate economiile, produsul intern brut crescand cu numai 1,8%, nivel superior mediei tarilor zonei euro. Recesiunea economiei italiene de la inceputul anului 2005 este atribuita scaderii competitivitatii (cu 25% in ultimii 4 ani) si slabei cresteri a productivitatii. Sectorul comercial a fost, in ultimii ani, caracterizat de costuri excesive, de pierderi a cotei de piata, pregatind astfel terenul pentru faza de recesiune. In 2006, economia italiana a inceput sa-si revina. Repozitionarea produselor italiene pe pietele internationale este rezultatul reorganizarii si a recastigarii de catre firmele italiene a unor segmente de piata cu un continunt calitativ ridicat.

In 2005, PIB a crescut cu doar 0,1%, iar in primele 9 luni din 2006 cu 1,7% (fata de aceeasi perioada din anul precedent). Previziunile pentru 2006 sunt de 1,8%, iar pentru 2007 de 1,3%.

Optimismul specialistilor se bazeaza pe convingerea ca conjunctura externa va fi favorabila Italiei datorita relansarii economiei europene (in special a celei germane), a stabilitatii cursului de schimb si preturilor petrolului.

1.1. Caracterizare economica

Italia este o tara dezvoltata, cu o politica economica de tip liberal si o economie de piata bazata pe legea cererii si ofertei.

Italia este o tara dezvoltata, cu o politica economica de tip liberal si o economie de piata bazata pe legea cererii si ofertei.

Din punct de vedere al resurselor naturale, acestea sunt destul de reduse. Productia nationala a celor mai importante materii prime: carbune 93,7 mii tone, titei 5,1 mil.tone, gaze naturale 17,6 miliarde mc, plumb 9,7 mii tone, zinc 5,2 mii tone, magneziu 1,0 mii tone, sare 3.700 mii tone, marmura 4.500 mii.tone, sulf 13 mii tone, feldspat 3.800 mii.tone, caolin 238,5 mii tone, bentonita 891,1 mii tone, nisip silicios 13.900 mii.tone.

Principalele productii (date la 2005):

in agricultura: grau 7,8 mil.tone, porumb 10,0 mil.tone, orez 1,4 mil.tone, cartofi 2,1 mil.tone, masline 3,9 mil.tone, citrice 2,9 mil.tone, struguri 68,9 mil vin 48,1 mil.hl;

in industrie: ciment 67,3 mil.tone, cocs 4,9 mil.tone, fonta 1,04 mil.tone, otel 83,9 mil.tone, aluminiu 387 mii tone, autoturisme 1,4 mil.buc, tractoare 78,1 mii buc, rulmenti 270,0 mil.buc, frigidere 6,6 mil.buc, congelatoare 2,0 mil.buc, masini de spalat rufe 7,4 mil.buc, masini de spalat vesela 2,4 mil.buc, televizoare color 1,6 mil.buc, becuri 726,9 mil.buc, vagoane 137 buc, energie electrica 288,0 miliarde kwh, autospeciale 288,0 mii buc, autobuze 3,0 mii buc. Industria alimentara: carne bovina 1.030 mii tone, carne porc 1.980 mii tone, carne peste 106,7 mii tone, lapte si produse din lapte 3.453.600 mii tone.

variatie fata de anul anterior

Sursa: "Osservatorio Economico MAP" – ISTAT

1.2 Principalele sectoare de productie

Urmare dezvoltarii industriale inregistrata in ultimii 40 de ani, Italia a ajuns sa faca parte din grupul restrans al tarilor cu o industrie avansata, modificandu-si structura economiei, care era preponderent agricola, jumatate din PIB provenind din sectorul primar. S-a ajuns ca printr-o dezvoltare sustinuta, treptata, industria si serviciile sa ocupe locul principal (peste 90% din PIB).

Din punct de vedere al repartitiei geografice, puctul slab al structurii economiei il reprezinta Mezzogiorno (jumatatea sudica), care se diferentiaza radical fata de regiunea centrala si de nord.

Agricultura. In conditiile unui exod al populatiei catre oras si a scaderii interesului pentru dezvoltarea agriculturii, in favoarea industriei, agricultura are in prezent un rol secundar in cadrul economiei (sub 3% din PIB), Italia fiind nevoita sa importe o mare parte din produsele agricole necesare consumului (cu exceptia legumelor si fructelor). Pricipalele culturi sunt cerealele (grau si porumb, in special), urmate de fructe, intre care vita de vie ocupa un loc special (Italia este unul dintre principalii producatori mondiali de vin), masline si citrice.

Industria. Sectorul industrial are un rol important in structura economica a tarii, o contributie esentiala avand-o sectorul serviciilor legate de distributie sau adiacente vanzarii de bunuri industriale (cca. 2,3% din PIB).

Pe parcursul anilor, Italia si-a castigat o pozitie importanta pe piata internationala in domeniile bunurilor de consum si investitii (in special in urmatoarele sectoare: confectii textile, incaltaminte si pielarie, mecanic, chimic, constructii de automobile, aparatura electrocasnica).

Modelul de dezvoltare industriala este bazat pe o strategie flexibila si o puternica retea de intreprinderi mici si mijlocii, deosebit de dinamice si cu o rentabilitate ridicata, organizate pe zone sau sisteme locale de lucru, precum si pe mari intreprinderi, precum FIAT, FINMECCANICA, PIRELLI, ENEL si ENI, care in ultimii 20 de ani au suferit puternice restructurari. Aplicarea unor politici exigente de calitate si servicii pentru client, reducerea costului de fabricatie pe unitatea de produs si, nu in cele din urma, angrenarea in globalizarea pietelor, au permis marilor grupuri industriale sa obtina o crestere consistenta a competitivitatii si rentabilitatii.

In cadrul sectorului productiei de bunuri de investitii, in 2006, cele mai importanet cresteri le-au inregistrat sectoarele cu o cota importanta la export: mijloace de transport, aparete electrice si de precizie, masini si aparte mecanice, produse chimice.

Productia de bunuri de consum a cunoscut o perioada dificila in ultimii 4 ani, atat in ceea ce priveste sectorul textile-confectii, cat si cel al incalamintei si pielariei. Se intrevede o revenire, in special la produsele de in si bumbac.

Serviciile. In cadrul acestui sector, un rol de o deosebita importanta, desi greu de cuantificat, il are turismul. Acesta contribuie intr-o tot mai mare masura la balanta de plati, asa cum se inregistreaza in alte tari din bazinul Marii Mediteraneene: Grecia, Spania, Turcia. Intre principalele trei forme de turism: cel de mare, de munte si cultural, cel din urma atrage cel mai mare numar de turisti straini, favorizand totodata si crearea de locuri de munca, nefiind afectat de anotimpuri.

O crestere importanta a cunoscut sectorul serviciilor legate de informatica si telecomunicatii, reflectata printr-o multiplicare a numarului de utilizatori de Internet si de servicii oferite prin retea, in special dupa initiativa multor operatori de telefonie.

Comunicatile. Sectorul comunicatiilor a fost influentat de modificarile structurale ample aplicate privind liberalizarea sectorului si privatizarea acestuia. In 1997, a fost privatizata societatea STET-Telecom Italia, administratorul retelei, iar din 1998 a fost liberalizata piata telecomunicatiilor, aparand o diversitate de servicii oferite de alti operatori, alaturi de Telecom Italia. Din 1999, s-a deschis concurenta pe piata apelurilor interurbane si internationale cu alti trei operatori nationali: Albacom, Infostrada si Wind.

In cadrul telefoniei mobile exista patru operatori: Telecom Italia Mobile (TIM), Vodafone (multinationala), WIND (societate mixta coordonata de ENEL, in asociere cu France Telecom si Deutsche Telekom)

Infrastructura Sistemul italian de transporturi este format din 305.881 Km de strazi asfaltate, dintre care 6.400 Km autostrazi.

Reteaua feroviara se intinde pe 20.000 km., controlata de catre Ferrovie dello Stato (Caile Ferate de Stat).

Transportul maritim este foarte extins, data fiind configuratia geografica a Italiei.

In privinta transporturilor aeriene, alaturi de compania nationala Alitalia opereaza o serie de companii private.

2. Exportul Italiei

In anul 2006, exportul Italiei a fost de 326,2 miliarde euro (crestere cu 8,8% fata de 2005). Principalii parteneri comerciali ai Italiei la export in anul 2006 au fost: Germania (13.3%), Franta (11,9%), SUA (7,6%), Spania (7,3%), Marea Britanie (6,1%), Elvetia (3,9%), Belgia (2,8%), Austria (2,5%), Olanda (2,4%), Rusia (2,2%), Polonia (2,1%), Turcia (2,1%), Grecia (2,0%), China (1,7%), ROMANIA (1,7%) – locul 15,si altii.

Principalele grupe de produse la export sunt: masini si utilaje, mijloace de transport, produse chimice, metale si produse din metal, aparate electrice si de precizie, textile si imbracaminte, produse alimentare, bautura si tutun.

In Italia exportul este complet liberalizat, cu exceptia unor reglementari privitoare la comertul cu armament, produse stupefiante si unele produse de inalta tehnologie. Licentele de export sunt necesare numai pentru unele produse agricole.

3. Importul Italiei

In anul 2006, importul Italiei a fost de 347,3 miliarde euro, ceea ce reprezinta o crestere cu 12,3% fata de 2005. Principalii parteneri ai Italiei au fost: Germania (16,6%), Franta (9,1%), Olanda (5,5%), R.P.Chineza (5,2%), Belgia (4,2%), Spania (4,1%), Rusia (3,9%), Libia (3,7%), Marea Britanie (3,5%), SUA (3,1%), Elvetia (3,0%), Austria (2,5%), Algeria (2,4%), Polonia (1,6%), Japonia (1,6%), Turcia (1,6%), ROMANIA (1,3%) – locul 17 si altii.

Principalele grupe de produse importate de Italia sunt: petro si gaze naturale, autovehicule, produse chimice, metale, produse siderurgice, produse farmaceutice, textile si imbracaminte, aparatura de birou, produse alimentare, bautura si tutun.

4. Regimul comercial

4.1. Cadrul juridic extern al relatiilor economice

Italia este membra a Uniunii Europene, Organizatiei Mondiale a Comertului, Organizatiei Natiunilor Unite, Pactului Nord-Atlantic, Bancii Europene de Reconstructie si Dezvoltare, Organizatiei pentru Cooperare si Dezvoltare Economica, Organizatiei pentru Securitate si Cooperare in Europa, Fondului Monetar International, Organizatiei pentru Alimentatie si Agricultura, Grupului celor opt tari industrializate (G8).

4.2. Cadrul juridic al relatiilor romano-italiene

Schimburile comerciale ale Romaniei cu Italia se deruleaza, de la 1 ianuarie 2007, in baza principiilor instituite de regulile pietei interne comunitare precum si cele ale politicii comerciale comune a Uniunii Europene.

Acorduri comerciale importante:

Acord intre Guvernul Romaniei si Guvernul Republicii Italiene pentru promovarea si garantarea reciproca a investitiilor, semnat la 6.12.1990 si intrat in vigoare la 27.06.1991 (Monitorul Oficial nr.113 din 23 mai 1991);

Conventie intre Romania si Italia pentru evitarea dublei impuneri in materie de impozite pe venit si avere si pentru prevenirea evaziunii fiscale, semnata la 14.01.1977 si intrata in vigoare la 06.02.1979 (Monitorul Oficial nr.34-35 din 23 aprilie 1977).

5. POLITICA COMERCIALA

5.1. Instrumente si modalitati de stimulare a exportului

Printre instrumentele promotionale folosite in Italia pentru promovarea exportului, in conformitate cu legislatia in vigoare, mentionam:

Instrumente specifice pentru sprijinirea internationalizarii firmelor italiene:

Finantarea de cheltuieli pentru realizarea de studii de prefezabilitate si de fezabilitate, in legatura cu adjudecarea unor comenzi in tarile care nu fac parte din UE, conform Decretului Lege nr. 143/98 si D.M. nr. 136/2000; limita maxima de finantare este 50% dar nu mai mult de 361.000 euro; durata maxima este de 3 ani si 6 luni.

Finantarea de cheltuieli pentru realizarea de programe de asistenta tehnica si de studii de fezabilitate, legate de exporturi sau investitii italiene in strainatate, in tari care nu fac parte din UE, conform Decretului Lege nr. 143/98 si D.M. nr. 136/2000; limita maxima de finantare a programelor de asistenta tehnica este de 516.000 euro; durata max de finantare este de 4 ani.

Finantari pentru participarea la licitatii internationale in tari care nu fac parte din UE, conform Legii nr. 304/90; finantarea consta din dobanzi preferenziale de 40% din dobanda de referinta; durata maxima de finantare este de 4 ani.

Finantari pentru realizarea de programe privind patrunderea comerciala in tarile care nu fac parte din UE, conform Legii nr. 394/81; au prioritate intreprinderile mici si mijlocii (sub 250 de angajati, cifra de afaceri sub 40 milioane euro sau un bilant total de sub 27 milioane euro); finantarea consta in dobanzi preferentiale, echivaland cu 40% din dobanda de referinta; durata max de finantare este de 7 ani; cheltuielile finantate nu trebuie sa depaseasca 2.065.000 euro.

Finantarea de credite la export, conform legii nr. 143/98, realizata prin societatea italiana pentru intreprinderi in strainatate – SIMEST: sunt finantate creditele de export atat de tip „credit furnizor" (max 85% din valoare, dar min 15% trebuie platiti cash), cat si cele de tip „credit cumparator" (finantare 100% pentru produsele si servicile italiene); durata creditelor trebuie sa depaseasca 24 luni, in general si 18 – 23 luni pentru „credit furnizor";

Asigurarea de credite la export, prin societatea pentru asigurarea creditelor de export SACE, in conformitate cu Decretul Lege nr. 143/98 si 170/99; se acorda garantii pentru exportul de marfuri si servicii, executarea de lucrari, studii de proiectare; credite pe termen scurt si mediu-lung, pentru entitati publice sau private; credite de refinantare a datoriei externe; finantari ale bancilor italiene pentru exportatorii nationali; cautiuni, depozite si plati anticipate in strainatate, legate de exporturile italiene; investitii in strainatate si altele; (www.isace.it).

Alocarea de fonduri pentru Consortii de export ale intreprinderilor mici si mijlocii, conform Legii nr. 83/89; se aloca fonduri in valoare de 40% din cheltuielile efectuate in anul precedent; pentru Consortiile din Sudul Italiei cota este de 60% din cheltuielile acceptate pentru consortiile care au sediul legal si cel putin ľ din societati in regiunile Obiectiv I, iar pentru Consortiile cu o vechime de sub 5 ani de la infiintare cota ajunge pana la 70% din acestea; contributia nu va depasi 77.468 euro in cazul Consortiilor formate din mai putin de 24 de societati, 103.291 euro pentru Consortiile intre 25-74 societati, 154.937 euro pentru Consortiile cu peste 74 societati.

Instrumente pentru sprijinirea costituirii de societati in strainatate:

Participarea SIMEST la constituirea de societati in strainatate, in tari nemembre UE, conform Legii nr. 100/90; se poate participa printr-o cota de maximum 25% la capitalul societatii creata in strainatate, pe o durata maxima de 8 ani; suma maxima de finantare este de 40 milioane euro/an pentru o societate si 80 milioane euro/an, in cazul unui grup economic format din mai multe intreprinderi, dar avand bilantul consolidat; (www.simest.it).

Participarea SIMEST la constituirea de societati in strainatate, conform Legii nr. 100/90; in cazul societatilor cu un sediu intr-o tara membra UE controlate de o firma italiana (de preferinta o IMM) si doresc sa infiinteze o societate intr-o tara nemembra UE.

Participarea societatii FINEST (similara SIMEST, dar pentru regiuni din zona de Nord-Est a Italiei) la crearea de societati in strainatate printr-o cota de maximum 25% la capitalul societatii create, pe o durata maxima de 8 ani; (www.finest.it).

Finantari pentru constituirea de societati mixte in tari in curs de dezvoltare (tari care au un venit anual pe locuitor de sub 3.250 dolari) conform Legii nr. 49/87; interventiile nu vor depasi 10.329.000 euro si vor fi restituite in decurs de 8 ani, cu o perioada de gratie de mai putin de 2 ani si o dobanda fixa reprezentand 30% din dobanda de referinta.

Instrumente de sprijinire a cooperarii internationale

Pentru promovarea cooperarii internationale sunt utilizate, de asemenea, o serie de instrumente nationale si comunitare, printre care:

Finantarea de programe bilaterale si multilaterale pentru promovarea colaborarii Italiei cu tari din Europa Centrala si de Est si din fosta URSS, in cadrul Legii nr. 212/92, pentru facilitarea tranzitiei lor catre economia de piata si integrarea europeana; beneficiaza de finantari institutii publice si private (cu accent pe asistenta tehnica si formare profesionala), confederatii, asociatii de ramura, societati comerciale (in special IMM), contributiile sunt de maximum 50% din costurile admisibile, fara a depasi 413.000 euro.

Participarea italiana la actiuni de stabilizare, reconstructie si dezvoltare a tarilor din zona balcanica, conform Legii nr. 84/2001.

Programul PHARE vizand asistenta tehnico financiara pentru tari din Europa Centrala si de Est.

Programul TACIS vizand asistenta tehnico financiara pentru tarile CIS si Mongolia.

Instrumente regionale de sprijinirea a internationalizarii IMM pentru regiunile din sudul Italiei: Basilicata, Puglia, Campania, Calabria, Sicilia, Sardegia, Molise.

Alte instrumente:

Alocarea de fonduri pentru institutii si asociatii, care sunt utilizate pentru realizarea initiativei promotionale specifice, prin Institutul Italian de Comert Exterior – ICE, pe baza Legii nr. 1083/54; se acopera maximum 50% din cheltuielile preliminare, iar in cazul regiunilor din Sudul Italiei maxim 70% din cheltuieli;

Alocarea de fonduri pentru Camerele de Comert italiene constituite in strainatate, pe baza Legii nr. 518/70; in afara recunoasterii oficiale, le este alocata o contributie financiara anuala, calculata pe baza cheltuielilor din anul precedent;

Actiuni promotionale realizate de ICE, prin organizarea de participari colective si individuale la targuri si expozitii internationale, realizarea de seminarii, mese rotunde, conferinte tehnice, elaborarea si difuzrea de studii de tara si de piata, promovarea „Sistemului Italia" si altele.

5.2. Documente necesare pentru import

Documentele comerciale solicitate la operatiunile de import sunt factura comerciala si documentele de transport (conosamentul maritim, scrisoarea de trasura, frachtul aerian).

5.3. Marcarea si etichetarea

Potrivit legislatiei italiene, marcarea cu numele tarii de origine a produselor importate este obligatorie in documentele care insotesc transportul. Se solicita etichetarea sau marcarea, in vederea indicarii compozitiei marfii, dar si a numelui si localizarii producatorului, pentru urmatoarele marfuri: var, ciment si alti lianti, piane automate, muzicute si alte instrumente muzicale, termometre clinice, medicamente si produse cosmetice. Marcarea produselor din aur si argint este, de asemenea, ceruta.

Produsele alimentare ambalate, bauturile alcoolice distilate, berea, vinul, otetul, provenite din import, trebuie sa aiba aplicate etichete care sa indice numele producatorului, compozitia marfii, dimensiunile si greutatea continutului (exprimate in unitati in sistemul metric) si tara de origine, precum si data expirarii.

5.4. Standardizarea

Ca membra a Uniunii Europene, Italia aplica standarde si proceduri privind aprobarea certificarii produselor in conformitate cu cele ale Comunitatii Europene, fiind obligata, prin semnarea Tratatului de la Roma, sa introduca in sistemul sau legislativ directivele aprobate de catre Uniunea Europeana. Totusi, se inregistreaza frecvente intarzieri in implementarea acestor directive la nivel national. In plus, in anumite sectoare, cum ar fi controlul poluarii mediului, uniformitatea aplicarii standardelor poate varia in functie de regiune, ducand la complicarea procesului de certificare.

In cadrul programului de unificare pentru stabilirea unor standarde comune pentru toate statele membre, Comunitatea Europeana stabileste domeniile prioritare de activitate. In acest sens, sunt dezvoltate si implementate cerinte obligatorii pentru protectia sanatatii si asigurarea securitatii consumatorilor, precum si pentru protectia mediului. Pentru indicarea conformitatii cu cerintele obligatorii impuse de Uniunea Europeana, inainte de a fi vandute pe piata comunitara, toate produsele trebuie marcate cu inscriptia "CE" de catre producator sau un reprezentant al acestuia. Testele specifice care se fac produselor precum si cerintele pentru certificarea acestora sunt specificate in diferite directive ale Uniunii Europene. Inscriptia "CE" se refera doar la cerintele stabilite de Uniunea Europeana cu privire la protectia sanatatii si a mediului, aceasta inscriptie neindicand conformitatea cu standardele tehnice impuse produselor comunitare. Astfel, marcile nationale care indica conformitatea cu standardele aplicabile produsului respectiv sunt compatibile cu marca "CE" putand fi aplicate simultan pe eticheta produsului. Totusi, marca "CE" inlocuieste toate marcile nationale privind siguranta produselor standardizate.

In ceea ce priveste standardele in domeniul electricitatii, in Italia, alimentarea cu energie electrica se face la 220 si 380 volti si la frecventa de 50 Hz, cea de 60 Hz nefiind utilizata.

Italia utilizeaza sistemul metric de greutati si dimensiuni, ca parte integranta a Sistemului International de Unitati. Inainte de a fi comercializate pe piata interna, produsele trebuie sa fie marcate in unitati metrice, fie ca sunt importate deja marcate, fie ca s-a convenit a fi importate fara marcaj si apoi sa li se aplice marcajul.

5.4.1. Standarde aplicate produselor agro-alimentare

In ceea ce priveste sectorul agricol in Italia, acesta este guvernat, practic in totalitate, de Politica Agricola Comuna (PAC) a Uniunii Europene. Drept urmare, Italia aplica taxe vamale variabile la importul, din tarile nemembre UE, de produse cerealiere, cote tarifare la importul de carne, branza si banane si taxa pe valoarea adaugata (TVA) pentru majoritatea produselor agro-alimentare (TVA variind de la 4% pentru produsele semi-preparate, pana la 19% pentru produsele alimentare cu valoare adaugata extrem de ridicata).

In general, daca un produs agro-alimentar este importat de o tara membra a Uniunii Europene, acesta poate fi re-exportat catre Italia, dar produsul trebuie sa aiba aplicata eticheta redactata in limba italiana si sa nu prezinte un risc de sanatate pentru oameni, animale sau plante. In cazul in care produsul este direct importat in Italia, el trebuie sa intruneasca toate cerintele privind siguranta alimentara, standardele de calitate si reglementarile referitoare la marcare, etichetare si ambalare. Multe dintre aceste standarde si reglementari sunt deja armonizate in cadrul Uniunii Europene. Reglementari specifice exista pe piata europeana pentru produsele din cacao si ciocolata, zahar, sucuri si gemuri din fructe, lapte si produse lactate. In cazul in care nu exista standarde impuse la nivelul Uniunii Europene, Italia poate stabili standarde pe plan national, unele dintre acestea aplicandu-se chiar in cazul importurilor de carne de vanat, produse prelucrate din carne, produse alimentare congelate, bauturi alcoolice, produse de cofetarie si snack-uri. In cazul exporturilor pe piata italiana de produse dietetice, produse recomandate in cura de slabire, produse alimentare destinate copiilor si vitamine, se recomanda colaborarea stransa cu firma italiana importatoare, intrucat legislatia italiana privitoare la marcarea produselor care pot prezenta riscuri asupra sanatatii este foarte stricta.

Cerintele de baza privitoare la marcarea produselor alimentare in Italia/Uniunea Europeana sunt urmatoarele:

numele produsului (conditii fizice si tratamente specifice);

numele/adresa producatorului, expeditorului, comerciantului sau importatorului, redactate in limba oficiala a tarii respective;

tara de origine;

ingredientele folosite, in ordine descrescatoare a greutatii;

greutatea si volumul, exprimate in unitati metrice;

aditivii folositi, pe categorii de nume;

conditii specifice de stocare;

termenul de garantie;

instructiuni speciale de preparare.

6. INVESTITIILE

6.1. Investitiile straine directe

In eforturile sale de stimulare si sprijinire a noilor investitii si crearea de noi locuri de munca in zonele mai putin dezvoltate, statul italian, in conformitate cu normele europene, asigura o serie de facilitati fiscale companiilor locale sau straine investitoare.

In acest sens, pentru atragerea de investitii de capital, se ofera facilitati pentru extinderea, modernizarea, restructurarea si reactivarea obiectivelor productive din sectorul minier sau industria prelucratoare, facilitati care constau in finantarea de catre statul italian a costurilor aferente realizarii investitiilor in proportie de pana la 65% din valoarea acestora.

Principalele legi care reglementeaza finantarea investitiilor de capital sunt: Legile nr. 488/1992, 341/1995, Legea "Sabatini" nr. 1329/1965 si Acordurile teritoriale.

Fiecare dintre aceste legi contine reglementari specifice privind obiectivele de realizat si beneficiarii facilitatilor acordate.

Facilitatile fiscale acordate intreprinderilor mici si mijlocii, a caror activitate se localizeaza in zone concesionate si in anumite sectoare economice, se incadreaza in prevederile legilor 488/1992 si 341/1995.

Pentru crearea de noi locuri de munca, statul italian acorda companiilor, pentru fiecare nou angajat, echivalentul unui salariu mediu pe economie pe o perioada de un an, iar pentru formarea profesionala acopera 90% din costurile aferente acesteia.

Programele de marketing sunt finantate prin imprumuturi in conditii avantajoase (pana la 85% din valoarea cheltuielilor), cu scopul de a stimula exporturile in tarile nemembre ale Uniunii Europene. Legile care reglementeaza facilitatile financiare acordate pentru implementarea programelor de marketing sunt urmatoarele:

Legea nr. 227 ("Ossola") din 24.05.1977;

Legea nr. 394 din 29.07.1981 privind finantarea programelor de marketing international;

Legea nr. 49 din 28.02.1987 privind finantarea societatilor mixte cu capital italian, infiintate in tarile in curs de dezvoltare;

Legea nr. 100 din 24.04.1990, care acorda facilitati pentru infiintarea unei banci comerciale specializate in finantarea societatilor mixte infiintate de companiile italiene in strainatate.

Piata italiana ofera o multitudine de oportunitati pentru investitorii straini atat in sectorul industrial, cat si in cel al serviciilor. Cei mai mari investitori straini pe piata italiana sunt Franta si Germania. Aceasta pondere se bazeaza nu numai pe apropierea geografica, ci si pe relatiile comerciale semnificative cu aceste state. Cel mai atractiv sector pentru investitorii straini in Italia este, si continua sa-l reprezinte, cel financiar, urmat de cel al asigurarilor si cel al telecomunicatiilor.

6.2. Investitiile in strainatate

Ponderea Italiei in investitiile internationale directe de capital este destul de scazuta, comparativ cu locul pe care aceasta il ocupa in comertul international. Mai mult chiar, este inferioara nu numai fata de alte tari europene ci chiar si fata de tari asiatice care au inceput de curand sa fie prezente cu investitii in strainatate. Predominanta sectorului intreprinderilor mici si mijlocii in Italia, capacitatea financiara si organizatorica redusa a acestora, face inca imposibila suportarea de costuri "irecuperabile" pentru investitii strategice. Chiar si forma mai usoara de extindere la nivel international, care are efect imediat asupra cresterii cotei de export (deschiderea de centre de asistenta post-vanzare, control al distributiei, etc) nu este mai dinamica. O explicatie ar fi modelul de specializare al firmelor italiene pe sectoare diferite de cele in care se concentreaza multitudinea de fuziuni si achizitii ce caracterizeaza economia mondiala actuala.

6.2.1.Stimulente pentru investitiile in strainatate

Ca tara membra a Uniunii Europene, Italia beneficiaza de facilitatile oferite de programul JEV (Joint European Venture), initiat in anul 1997. Acest program garanteaza firmelor mici si mijlocii din tarile UE, cu maxim 250 angajati si o cifra anuala de afaceri de pana la 40 milioane Euro, primirea unui sprijin financiar pentru crearea de societati mixte cu un alt partener comunitar. Contributia comunitara este de pana la 100.000 Euro pentru fiecare proiect de investitie si participa la acoperirea costurilor necesare inceperii unei noi afaceri , de la cheltuielile pentru realizarea studiului de fezabilitate si planului de afaceri (acoperind pana la 50% din costuri), pana la faza investitiei propriu-zise (acoperind 10% din investitia efectuata).

In baza Legii nr. 100/1990 si a Legii italiene nr. 212/1992, SIMEST sprijina in mod direct constituirea si dezvoltarea de societati mixte in tari extra UE.

7. REGLEMENTARI VAMALE

Tariful vamal al UE, cunoscut si sub denumirea de nomenclatura combinata (CN), se bazeaza pe sistemul armonizat (HS) si este alcatuit pe capitole numerotate cu 2 cifre. Nomenclatura combinata este utilizata atat in operatiunile de import-export cat si in scopuri statistice. Toate reglementarile specifice privind importul in UE din tarile nemembre ale acestei organizatii au fost introduse intr-un document unic numit „TARIC". Acesta contine peste 20.000 de subdiviziuni privind taxele vamale, cotele, tarifele preferentiale si alte reglementari privind exportul si importul. Taxele vamale se calculeaza, in general, „ad-valorem". Aceasta baza de evaluare a tranzactiilor de import a fost adoptata pe baza Acordului de Implementare a Articolului VII din GATT (OMC), in care se precizeaza ca pretul platit sau platibil pentru bunurile importate, la care se adauga costul transportului si asigurarii, este cel ce constituie baza de calcul a taxei vamale. Valoarea in vama este, de regula, valoarea in conditia de livrare CIF (locul descarcarii) Italia.

8. POLITICA FISCALA

Sistemul italian de impozitare este reglementat de Codul General de Impozitare, care este actualizat anual prin Buget (Legge Finanziaria).

Sistemul fiscal italian se bazeaza pe impozitarea directa (IRPEF - impozitul pe venit, pentru persoanele fizice, IRPEG - impozitul pe profit, pentru persoane juridice, ILOR- impozitul pe veniturile rezultate din afacerile pe plan local) si pe cea indirecta (TVA si alte taxe). Persoanele rezidente sunt impozitate pe venitul global realizat in tara si in strainatate (exceptand cazurile in care Italia a incheiat acorduri de evitare a dublei impuneri cu anumite tari), iar cele nerezidente sunt impozitate numai pe veniturile realizate in Italia.

Noile rate de impozitare a veniturilor anuale ale persoanelor fizice, incepand cu ianuarie 2007, sunt:

venturi sub 15.000 euro 23%

venturi intre 15.001 – 28.000 euro 3.450 euro + 27% din ce depaseste 15.000 euro

venturi intre 28.001 – 55.000 euro 6.960 euro + 38% din ce depaseste 28.000 euro

venturi intre 55.001 – 75.000 euro 17.220 euro + 41% din ce depaseste 55.000 euro

venturi peste 75.001 euro 25.420 euro + 43% din ce depaseste 75.000 euro

Din 2007 s-a majorat cu 500 euro valoarea scutita de la plata impozitului pe venit; astfel nu se impoziteaza veniturile sub 8.000 euro/an (venitul minim) si pensiile sub 7.500 euro/an.

8.1. Impozitarea veniturilor obtinute de companii

Companiile inregistrate in Italia, care au sediul central sau realizeaza majoritatea afacerilor in aceasta tara sunt impozitate pe venitul global realizat (inclusiv din strainatate). Alte companii sunt supuse impozitarii pe venitul realizat in Italia. Companiile sunt supuse unui impozit pe profit (IRPEG) de 36% si unui impozit local (IRAP) de 4,25%.Companiile rezidente si nerezidente, cu activitate de productie, sunt supuse unei impozitari pe veniturile realizate. Taxa regionala asupra productiei (IRAP) a fost introdusa in luna ianuarie 1998, cand o serie de alte taxe au fost eliminate. IRAP nu este deductibila din impozitul pe venit, este platibila in fiecare perioada de impozitare in functie de valoarea neta a productiei realizate intr-o anumita regiune. Procentul platibil este, in mod normal, de 4,25%. Sunt exceptate de la impozitare dobanzile la titlurile de stat ca si cele la obligatiunile emise sub forma de bonuri de trezorerie inainte de 30 septembrie 1986.

8.2 Facilitati fiscale acordate companiilor

In anumite conditii, firmele care infiinteaza filiale in sudul Italiei pot beneficia de scutiri de impozite acordate in zona respectiva, cum ar fi: scutirea de impozite locale pentru o perioada de 10 ani pentru unitatile industriale infiintate in zona. Scutiri partiale se aplica tot pentru 10 ani daca unitatile existente sunt modificate sau extinse. Scutirea se aplica numai la venitul suplimentar realizat din noua investitie. Scutirile se acorda si pentru veniturile re-investite. Din 2007 se acorda o noua scutire de impozit pentru societatile care realizeaza investitii, prin achizitii de utilaje, in zonele dezavantajate din sudul Italiei (Calabria, Campania, Puglia, Sicilia, Basilicata, Sardegna, Abruzzo si Molise) cu exceptia firmelor din sectorul industriei siderurgice, fire si fibre sintetice, pescuit, industria carbonifera, finantari, credite si asigurari.

8.3 Impozitarea veniturilor obtinute din castigurile de capital

Incepand cu 1 iulie 1998, s-au introdus o serie de masuri privind reglementarea impozitarii castigurilor de capital. Conform acestor masuri, se percepe un singur impozit in procentaje diferite, functie de sursa castigurilor de capital, respectiv de:· 12,5% pentru castigurile obtinute din investitii financiare;· 27% din valoarea activelor realizate din vanzarea de actiuni. Noua "Finanziaria 2007" prevede o rata unica de 20% asupra veniturilor din operatiuni financiare, incepand cu luna iulie 2007.

8.4 Taxa pe valoarea adaugata

Vanzarea de marfuri, serviciile si importurile sunt supuse platii TVA (IVA), exceptand unele activitati si operatiuni pentru care se acorda derogari. Taxa pe valoarea adaugata standard este de 20%, iar pentru TVA redusa, de 0,04% si 10%, se publica liste cu produsele care beneficiaza de aceste reduceri. TVA se plateste, de obicei, lunar, iar pana la data de 27 decembrie a fiecarui an TVA trebuie platita in proportie de 88%. Sunt scutite de plata TVA prestatiile de servicii socio-sanitare catre persoanele dezavantajate.

9. CLIMATUL DE AFACERI

9.1. Constituirea unei societati comerciale

In Italia pot fi constituite doua tipuri de societati: societate comerciala individuala si societate comerciala colectiva

Societatea comerciala individuala

Societatea individuala sau familiala este forma juridica cea mai simpla pentru organizarea activitatii economice. Pentru societatea comerciala individuala, asociatul este unicul responsabil (fata de clienti, furnizori, fisc etc), fata de obligatiile ce deriva din activitatea pe care o dezvolta, raspunzand cu tot patrimoniul sau personal. Avantajele societatii individuale sunt flexibilitatea si rapiditatea cu care se pot lua deciziile in ce priveste administrarea si contabilitatea societatii. Dupa constituirea societatii, este suficienta inscrierea la Camera de Comert si la oficiul pentru TVA.

Societatea comerciala colectiva

Pentru aceasta forma de societate este necesara asocierea a doua sau mai multe persoane pentru a dezvolta o activitate comuna cu caracter economic conform art. 2247 din Codul Civil italian. Acordul partilor este scris intr-un document numit „atto constitutivo", integrat in „statut", unde este mentionat modul de functionare al firmei si obligatiile asociatiilor.

Principalele tipuri de societati comerciale sunt:

Societatea simpla (societŕ semplice) – pentru aceasta forma de firma nu este necesar un act constitutiv special pentru inscrierea la Registrul comertului. Nu sunt limite pentru stabilirea capitalului minim, iar asociatii au responsabilitate nelimitata si solidara;

Societate in nume colectiv (s.n.c.) – pentru acest tip de societate este necesar sa existe un act constitutiv pentru a fi inregistrata in actele publice legale. Poate exercita atat activitati comerciale, cat si activitati economice necomerciale. Nu se impune un capital minim, iar toti asociatii au responsabilitate pentru obligatiile societatii.

Societate in comandita simpla (s.a.s.) – pentru societatea in comandita simpla, actul constitutiv trebuie sa contina numele tuturor asociatiilor comanditari si comandanti. Responsabilitatea este totala a asociatilor comanditari, iar pentru comandanti este limitata in functie de cota conferita de asociatii comanditari;

Societatea pe actiuni (S.p.a.) – este constituita exclusiv pentru acte publice si trebuie sa fie inscrisa la registrul firmelor doar dupa ce a fost subscris capitalul social. Actul constitutiv si statutul trebuie sa fie publicate in Buletinul oficial al societatilor pe actiuni, iar responsabilitatea este impartita intre toti actionarii care au subscris la capitalul social. Capitalul minim necesar este 100.000 euro;

Societate in comandita pe actiuni (S.A.P.A) – este constituita pentru acte publice si trebuie sa fie indicate numele tuturor asociatilor comanditari. Actul constitutiv trebuie sa fie publicat in BUSARL (o publicatie speciala pentru acest gen de societate). Capitalul minim necesar este de 200 milioane Lit. (cca 100.000 euro), impartit pe actiuni; responsabilitatea este nelimitata pentru asociatii comanditari.

Societatea cu raspundere limitata (S.R.L) – trebuie constituit actul public (actul constitutiv redactat de un notar) si inscriere la registrul firmelor (in 20 zile). Si aceasta trebuie publicata in BUSARL, iar capitalul minim necesar este de 10.000 euro, Responsabilitatea asociatilor este limitata in functie de capitalul subscris.

Filialele din Italia ale companiilor straine trebuie sa-si faca publice statutul si conturile conform legii italiene si trebuie sa indeplineasca anumite conditii specifice.

Capitalul minim subscris, prevazut de lege, in cazul formarii unei societati cu raspundere limitata (cu unul sau mai multi parteneri) este de 10.000 euro, iar in cazul unei societati pe actiuni de 100.000 euro. Notarul va certifica ca partenerii au depus 30% din capital la o filiala locala a Bancii Italiei sau la oricare alta banca.

In statutul companiei trebuie sa se prevada urmatoarele: referintele partenerilor, numele si adresa companiei, domeniul de activitate, capitalul subscris, capitalul varsat, valoarea nominala si numarul actiunilor, valoarea activelor si creditelor acordate, compozitia organica a companiei. Statutul va fi depus la o instanta judecatoreasca care va certifica toate informatiile cuprinse in acesta. Compania pe actiuni are statut legal si se considera infiintata numai dupa ce a fost inregistrata in Registrul Comertului.

9.2. Publicitatea

Publicitatea joaca un rol foarte important in viata comerciala italiana. In acest scop sunt disponibile toate tipurile de media. Cotidianele si alte publicatii specializate din presa scrisa sunt cele mai importante mijloace de reclama in media, ocupand mai mult de jumatate din totalul acestei activitati. Publiciatea directa prin posta este al doilea mod important de desfasurare al acestei activitati, urmat de radio si televiziune. Alte forme, specifice fiecarui tip de produs, sunt reclamele vizuale din locurile de comercializare aglomerate - scrise sau sub forma de fotografii (postere), panouri etc.

Principalele cotidiane italiene, de circulatie nationala sunt: Corriere della Sera, La Repubblica, La Stampa, Il Sole – 24 ORE (cotidian economic si financiar).

9.3. Targuri si expozitii

Informatii utile privind cerintele pietei, standarde si potentialul general pot fi obtinute prin vizitarea targurilor si expozitiilor specializate. Participarea la targuri ca expozant este o initiativa foarte costisitoare in comparatie cu alte optiuni. Aceleasi rezultate, sau chiar mai bune, pot fi obtinute, in special, daca numarul firmelor de profil potential partenere este redus, caz in care contactarea directa si personala este de preferat.

Programul anual al targurilor si expozitiilor din Italia se poate gasi pe site-ul www.aefi.it (Asociatia italiana a societatilor organizatoare de targuri si expozitii)

Cel mai mare complex expozitional din Italia, printre cele mai mari din Europa, este FIERA DI MILANO, care are un program amplu de targuri specializate, nationale si internationale (www.fieramilano.it).

9.4. Sistemul Camerelor de Comert

Camerele de Comert italiene au un statut puternic la nivel regional, contribuind la crearea unei retele nationale. Acestea ofera o mare diversitate de servicii, facilitand integrarea firmelor locale in contextul economiei globalizate.

Cea mai importanta uniune camerala, care reuneste cele 103 Camere de Comert, Industrie, Artizanat si Agricultura regionale este Uniunea Camerelor de Comert Italiene – Unioncamere – www.unioncamere.it

In afara Camerelor de Comert regionale, sunt organizate si Camere de Comert profesionale, inscrierea membrilor fiind benevola. Acestea coopereaza la nivel regional in cadrul unor uniuni camerale.

10. INFORMATII PRACTICE PENTRU CALATORIILE IN ITALIA

Cetatenii romani, ca cetateni ai Uniunii Europene, beneficiaza de drepturile si libertatile conferite de tratatele de baza ale Uniunii Europene. Ei pot iesi de pe teritoriul unui stat membru pentru a intra pe teritoriul unui alt stat membru al Uniunii în baza cartii de identitate sau pasaportului valabil, care atesta nationalitatea acestora (în acest moment, circulatia pe baza cartii de identitate nu este posibila, pentru cetatenii romani, deoarece documentul romanesc de identitate nu prezinta suficiente elemente de securitate).

Cetatenii romani, in conformitate cu cele descrise mai sus, pot intra si calatori liber pe teritoriul Italiei, pe o perioada de 90 de zile, conform reglementarilor din Spatiul Schengen. Pentru calatoriile in alt scop decat cel turistic sau de afaceri, este necesara obtinerea unei vize de la Ambasada Italiei din Bucuresti.

Programul de lucru al institutiilor:

Banci si oficii comerciale: deschise de luni pana vineri 8,30-13,30 si 14,30-17,30 .

Institutii publice: deschise de luni pana vineri 8,00-13,00.

Magazine si centre comerciale: deschise de luni pana sambata, orar de iarna 9,00-13,00 si 15,30-19,30, respectiv orar de vara 9,00-13,00 si 16,00-20,00 .

In general, primavara si toamna sunt cele mai propice perioade pentru contactele de afaceri. Sfarsitul lunii iulie si luna august, precum si perioada Craciunului si Anului Nou, sunt perioadele de vacanta.

Trebuie evitate urmatoarele zile:

1 Ianuarie;

6 ianuarie (Epifania)

Vinerea Mare, prima si a doua zi de Pastele catolic;

25 aprilie (Sarbatoarea eliberarii);

1 Mai (Sarbatoarea muncii);

2 Iunie (Proclamarea Republicii – Ziua Nationala);

15 august (Ferragosto);

1 noiembrie (Ziua tuturor Sfintilor);

8 decembrie (Immacolata Concezione);

25 decembrie (Craciunul);

26 decembrie (Sf.Stefan).

---------------------------------------

Material preluat de pe site-ul oficial al Ambasadei Romaniei la Roma: http://roma.mae.ro/index.php

---------------------------------------

Alte resurse

Termeni juridici, grupare tematica

|